Povolené prečerpanie, resp. kontokorentný úver

V prípade, že máte v banke otvorený bežný účet a niekedy potrebujete „ísť do mínusu“, stačí požiadať banku o zriadenie povoleného prečerpania, ktoré vám pomôže dočasne preklenúť nedostatok peňažných prostriedkov. Ako majiteľovi bežného účtu vám tak umožní čerpať prostriedky bez zdĺhavého vybavovania pôžičiek. Kontokorentný úver, ako inak nazývame povolené prečerpanie, môžte čerpať a splácať kedykoľvek. Výška úveru, ktorý vám banka poskytne, závisí na niekoľkých faktoroch. Niektoré banky určujú výšku úveru na základe vašich mesačných príjmov, iné vám poskytnú fixnú sumu, ktorá sa odvíja od vašej schopnosti úver splácať a niektoré finančné inštitúcie sú ochotné poskytnúť kontokorentný úver, ktorý je dokonca niekoľkonásobkom vašej mzdy.

Ako povolené prečerpanie získate?

O povolené prečerpanie bežného účtu musíte banku požiadať a obvykle splniť niekoľko podmienok, aby vám banka možnosť úveru poskytla. Zmluva o poskytnutí úveru sa väčšinou uzatvára na jeden rok a automaticky sa obnovuje.

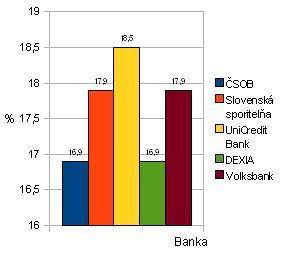

Graf č. 1: Porovnanie sadzieb u povoleného prečerpania

![kontokorent_01.jpg]()

Kontokorentný úver čerpáte priamo z bežného účtu či už výberom z bankomatu alebo platbou u vybraných obchodníkov. Porovnajte si podmienky aké pre povolenie prečerpania poskytujú banky: Porovnanie povoleného prečerpania!

Medzi najčastejšie podmienky zriadenia povoleného prečerpania patria:

vedenie bežného účtu v banke, ktorú žiadate o kontokorentný účet,

účet je vedený určitú dobu, aspoň tri mesiace,

na tento účet chodí pravidelne dostatočne vysoký príjem,

niekedy je požadovaný aj určitý priemerný zostatok na účte.

Kladné stránky kontokorentného úveru:

Hlavná výhoda kontokorentného úveru spočíva v posilnení vašej platobnej schopnosti. Vaše pravidelné a povinné platby (inkaso, poistné a iné) odídu v poriadku, aj v tom prípade, že by sa z akýchkoľvek dôvodov na vašom účte nenachádzali dostatočné finančné prostriedky. Prístup k peniazom máte prostredníctvom kontokorentného úveru 24 hodín denne 7 dní v týždni. Každou došlou úhradou v prospech kontokorentného účtu sa znižuje debetný zostatok, a tak sa obnovuje možnosť znovu čerpať kontokorentný úver až do výšky stanoveného limitu. Ďalšou výhodou kontokorentného úveru je, že je na dobu neurčitú. Splácate ho priebežne podľa vašich možností a úroky platíte výhradne len z požičanej sumy. Rovnako ho môžete a nemusíte využiť, záleží na vašej momentálnej platobnej schopnosti.

Medzi najväčšie výhody kontokorentného úveru patrí:

prístup k prostriedkom 24 hodín denne, 7 dní v týždni,

je na dobu neurčitú, splácate ho iba vtedy, keď vám to vyhovuje,

úroky platíte iba z požičanejsumy,

povolené prečerpanie môžte, ale nemusíte využiť, záleží od vašich potrieb.

Záporné stránky povoleného prečerpania:

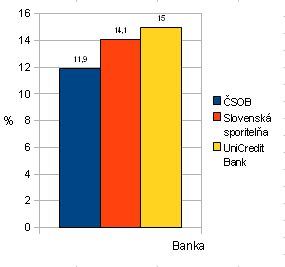

Graf č. 2: Porovnanie sadzieb u povoleného prečerpania pre vysokoškolákov

![kontokorent_02.jpg]()

Tento úver je vhodný najmä pre ľudí, ktorým platobná disciplína nie je cudzia. Byť v mínuse dlhodobo sa obvykle nevypláca. Ročné úrokové sadzby sa aktuálne pohybujú približne od 8 do 18,5 % s tým, že ročne uvádzaná úroková sadzba je často zdražovaná mesačným strhávaním úroku.

Za akých úrokových podmienok získate kontokorentný úver?

Graf č.1 a č. 2 sa zameriava na úrokové sadzby povoleného prečerpania vo vybraných bankách pôsobiacich na slovenskom trhu.

Kontokorentný úver vám umožňuje čerpanie prostriedkov z bežného účtu, aj keď ich na ňom nemáte práve dostatok. Kontokorentný úver vám umožní „ísť do mínusu“ kedykoľvek a získať potrebné peniaze bez zdĺhavého vybavovania pôžičiek v banke. Stačí si ho len zriadiť. V ére balíčkových bežných účtov je často možné získať kontokorent v cene. Niektoré banky umožňujú kontokorentný úver zriadiť v základnej výške prostredníctvom internetu dokonca priamo z pohodlia vášho domova.