Slováci majú svoje peniaze najradšej bezpečne uložené a aktuálne rebríčky sporiacich účtov a termínovaných vkladov od Finparády im ukazujú, kam sa oplatí pozrieť najviac. Prvé priečky medzi sporiacimi účtami obsadili Fio banka, Prima banka a Slovenská sporiteľňa, zatiaľ čo medzi termínovanými vkladmi bodovali Fio banka, Prima banka a UniCredit Bank.

Výnosy stále nevedia prekonať infláciu

Hoci sporenie zostáva populárnym spôsobom odkladania úspor, realita je taká, že priemerné úrokové sadzby stále zaostávajú za infláciou. Tá sa v marci 2025 pohybovala na úrovni 4 %, zatiaľ čo úroky zo sporiacich účtov boli v priemere len 0,08 % a termínované vklady ponúkali približne 2,54 % pri viazanosti 12 až 24 mesiacov. Výhodou sporiacich účtov je však vysoká likvidita a jednoduchosť manipulácie s peniazmi. Čoraz populárnejšie sú aj automatické sporenia, ktoré zaokrúhľujú platby kartou a prebytok posielajú na sporiaci účet. Banky nezabúdajú ani na finančné vzdelávanie detí prostredníctvom špeciálnych aplikácií a produktov.

Vývoj úrokových sadzieb však ide nadol od posledného hodnotenia. Banky čoraz častejšie viažu vyššie sadzby na kombináciu sporenia a investovania do podielových fondov alebo na aktívne využívanie bežných účtov. Ďalší tlak na sadzby prinieslo aj zníženie úrokovej sadzby Európskej centrálnej banky 17. apríla 2025 o 25 bázických bodov, takže vývoj budeme na Finparade.sk pozorne sledovať.

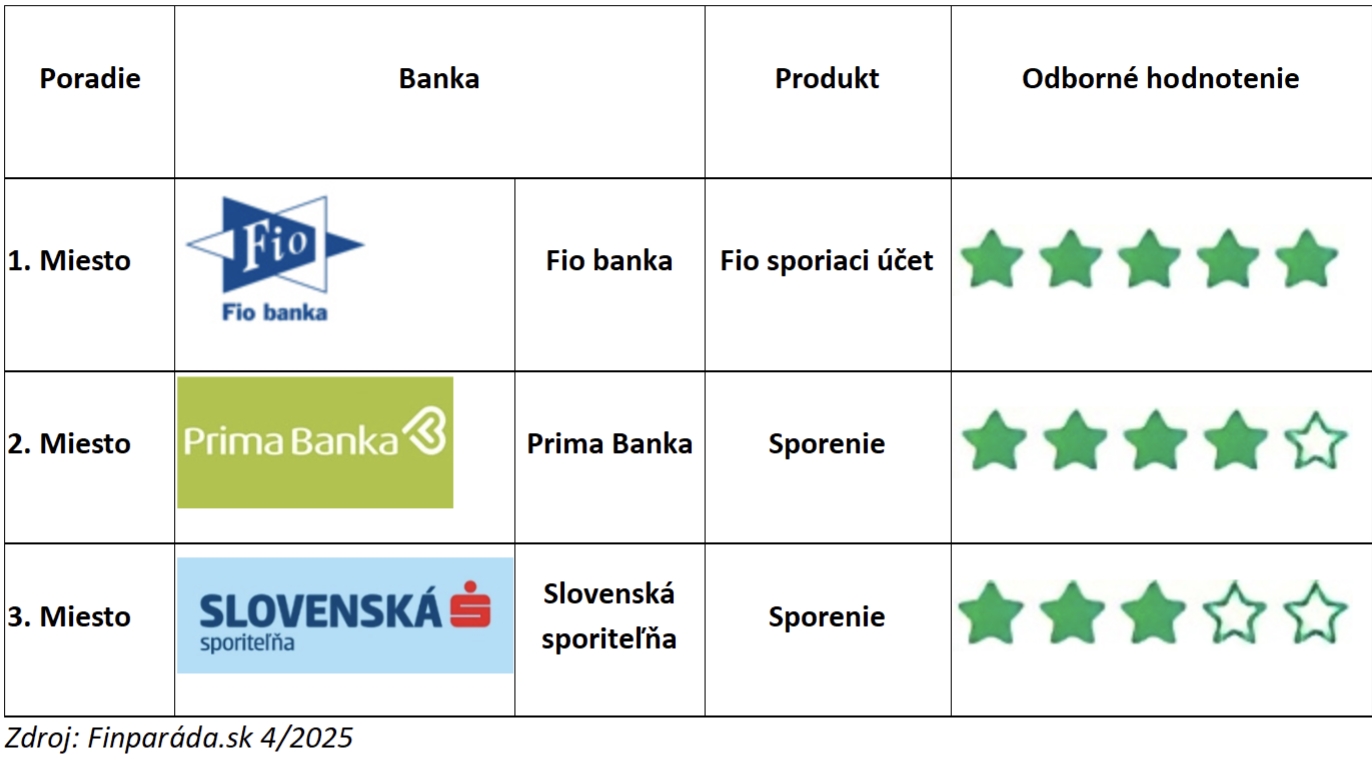

Top sporiace účty

Rebríček sporiacich účtov zohľadnil celkovú výnosnosť produktov, pričom sa brali do úvahy rôzne výšky vkladov a podmienky na získanie úroku. Najviac bodovala Fio banka s Fio sporiacim účtom, ktorý ponúka úrok 1,6 % p.a. bez obmedzenia sumy, no bez možnosti trvalých príkazov a s limitom na odchádzajúce platby. Druhá skončila Prima banka s produktom Sporenie, kde úrok dosahuje až 5 % p.a., ale sporenie je viazané na osobný, študentský alebo detský účet. Treťou v poradí je Slovenská sporiteľňa so svojím Sporením, ponúkajúcim základný úrok 1 % p.a., s možnosťou jeho zvýšenia o 0,5 %, ak klient súčasne investuje.

Detaily TOP produktov:

Fio banka – Fio sporiaci účet

Úroková sadzba 1,6 % p.a. bez obmedzenia sumy, bez platobnej karty, max. 2 odchádzajúce platby mesačne, bez možnosti trvalých príkazov.

Prima banka – Sporenie

Úroková sadzba 5 % p.a., minimálne 10 EUR mesačne, závislosť viazanosti a maximálnych súm od typu bežného účtu.

Slovenská sporiteľňa – Sporenie

Úroková sadzba 1 % p.a., možnosť až 5 sporení, bonus +0,5 % pri investovaní aspoň 20 EUR mesačne.

![sporiace účty]() Finparáda

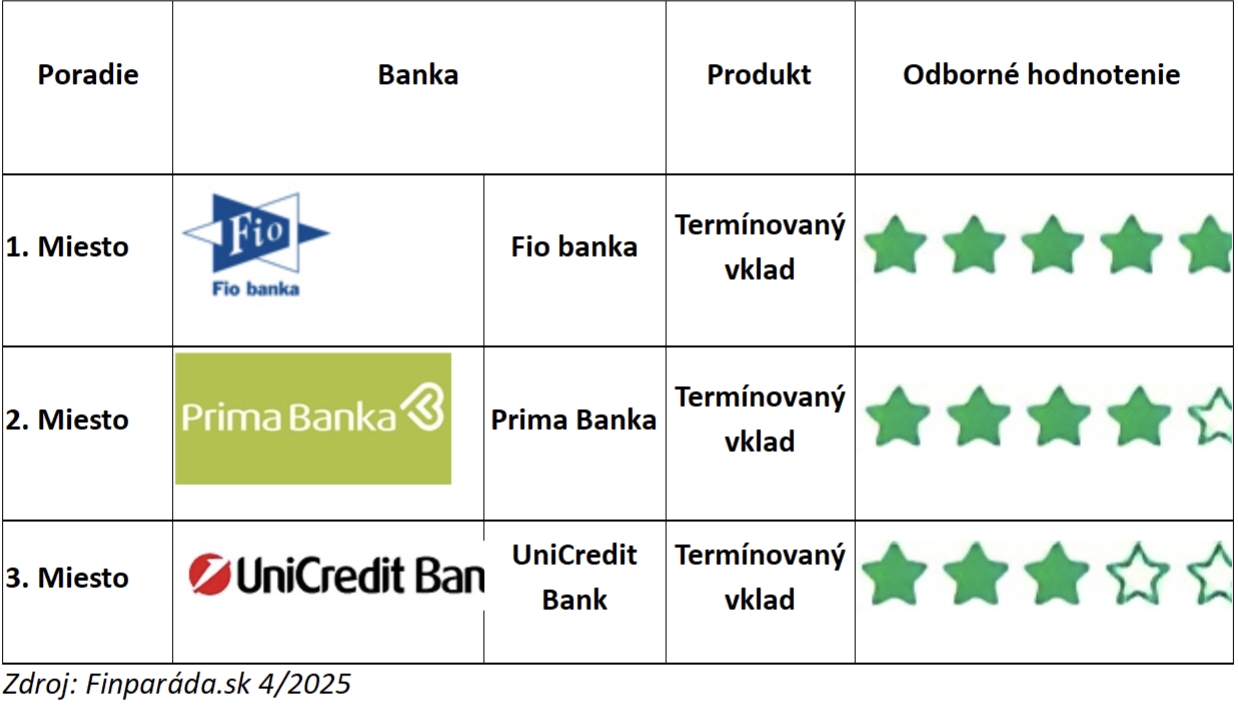

FinparádaTop termínované vklady

Medzi termínovanými vkladmi vedie Fio banka, ktorá ponúka krátkodobé vklady už od jedného týždňa s úrokom 1,9 % p.a. a viazanosti do 48 mesiacov s úrokom 2 % p.a. Prima banka nasleduje s úrokmi 1,6 – 2,2 % bez osobného účtu a až 3,2 % s osobným účtom, pričom pri vkladoch nad 25 000 EUR ponúka špeciálne sadzby až do 3 %. UniCredit Bank ponúka úroky od 1,6 % na jednomesačné vklady až po 2,1 % na viazanosti do 9 mesiacov, pričom sadzby platia pre všetky výšky vkladu.

Detaily TOP produktov:

Fio banka

Viazanosť 1–2 týždne: 1,9 % p.a., 1–6 mesiacov: 2–2,2 % p.a., dlhšie viazanosti do 48 mesiacov: 2 % p.a.

Prima banka

Viazanosť 12–60 mesiacov: 1,6–2,2 % p.a. bez Osobného účtu, 2,6–3,2 % p.a. s Osobným účtom.

Mimoriadna ponuka: 9 mesiacov: 2,8 % p.a., 18 mesiacov: 3,0 % p.a. (pri vklade min. 25 000 EUR).

UniCredit Bank

Viazanosť 1 mesiac: 1,6 % p.a., 3–9 mesiacov: 2,1 % p.a., 12 mesiacov: 1,8 % p.a.

![termínované vklady]() Finparáda

FinparádaZaujímavé produkty na trhu

Na trhu sa objavili aj zaujímavé kampane. ČSOB láka na Sporiaci účet 35D deposit s úrokom 2,5 % pre nových klientov. 365 banka ponúka produkt Syslenie s výnosom 3,65 % pre prvých sto platieb. J&T Banka, Raiffeisen banka a Privat Banka sa tiež pridávajú so sadzbami nad 2 %, pričom podmienky sa líšia v minimálnych vkladoch a dĺžke viazanosti. Slovenská sporiteľňa v ponuke termínovaných vkladov drží sadzby od 1,5 % do 2 % v závislosti od doby viazanosti.

Zaujímavé ponuky na trhu

ČSOB | Sporiaci účet 35D deposit | 0,01 - 2,5% | Max.30 000 EUR, príjem nad 400 EUR, min. 5 platieb kartou a 3 trvalé príkazy alebo inkasá. Kampaň pre nových klientov od 1.4. do 30.6.2025 s úrokom 2,5% |

365 banka | Syslenie | 3,65 % | Platí pre Účet plus, pre prvých 100 platobných transakcií |

ČSOB | Termínovaný vklad KOMBI DUO | 2-3% | Min. suma 500 EUR, 2 termínované vklady súčasne, viazanosť 12 mesiacov a 24 mesiacov. |

J&T Banka | Termínovaný vklad | 2,2-2,3% | Min. vklad 10 000 Eur/ 3000 EUR, viazanosť 6,9,12,15,18 mesiacov |

Raiffeisen banka | Vklad | 2-2,5% | Viazanosť 12,24,36 mesiacov, bez poplatkov, nutnosti vedenia účtu |

Tatra banka | Termínovaný vklad | 1,5-2,5% | Viazanosť 6,12, 24 a 36 mesiacov |

Privat Banka | Fix konto | 2,5-2,8% | Viazanosť 12 – 60 mesiacov, pri viazanosti 18 a viac mesiacov je suma vkladu max. 50 000 EUR |

Slovenská sporiteľňa | Termínovaný vklad | 2% 1,5% | Viazanosť 3 mesiace Viazanosť 6,12,24 a 36 mesiacov |

Zdroj: Banky k 4/2025

Ak máte už vybraný svoj produkt alebo chcete vyjadriť spokojnosť či nespokojnosť s prístupom banky, na Finparade.sk môžete svoje skúsenosti zdieľať pomocou jednoduchého hlasovania. Scott & Rose, spoločnosť za hodnotením, využíva viac ako pätnásťročné skúsenosti v oblasti analýzy finančných produktov v Česku, na Slovensku a ďalších krajinách.

A čo na to návštevníci Finparády.sk?

Máte vybavený vkladový produkt? Vyjadrite pomocou smajlíkov svoju spokojnosť či nespokojnosť s produktom a s prístupom banky. Tu môžete hodnotiť.

Spoločnosť Scott & Rose na hodnotenie využíva pätnásťročnú prax v oblasti spracovania dát, informácií a analýzy finančných produktov v ČR, SR a ďalších európskych štátoch, ako aj skúsenosti s prípravou súťaží a hodnotenia.

Redakcia

Internetový denník Peniaze.sk momentálne patrí medzi najnavštevovanejšie ekonomické weby. Svojim užívateľom ponúka články z rôznych oblastí osobných financií, praktické rady, komentáre, užitočné kalkulačky, politické témy,... Ďalšie články autora.