Pri pohľade na reálnu hodnotu zlata máme ešte veľký kus cesty pred sebou. Pokiaľ zvažujeme pozíciu v zlate, je potrebné brať do úvahy tieto fakty:

Popularita zlata vedie k stále menšiemu potenciálu v množstve kupujúcich

Medvede k cene zlata upozorňujú na fakt, že populárne americké finančné médiá sa iba tak hemžia reklamami na nákup zlata a zaistenie sa proti rôznym druhom zrútenia sa a katastrof v čomkoľvek, od amerického dolára až po finančný systém a globálnu ekonomiku, proti teroristickým útokom a pod.

Iní zdôrazňujú, že popularita dopytu po zlate spôsobila, že ETF fond na zlato s tickerom GLD (burzové označenie pre zlato) je piatym najväčším držiteľom zlata, pokiaľ by sme ho brali ako štát. Nie je mi jasné, prečo by sa mal stať svetovou jednotkou alebo dvojkou. Ak mám byť úprimný, popularita zlata mi robí skôr starosti, pretože postupom času sa bude množstvo ďalších potenciálnych kupujúcich stále zmenšovať.

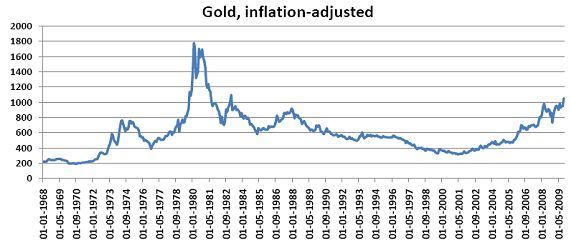

Ak by sme sa chceli dostať na cenu z roku 1980 (očistenú o infláciu), zlato môže zdražieť ešte o 80 percent.

![saxo_1.jpg]()

Ako sa správajú centrálne banky?

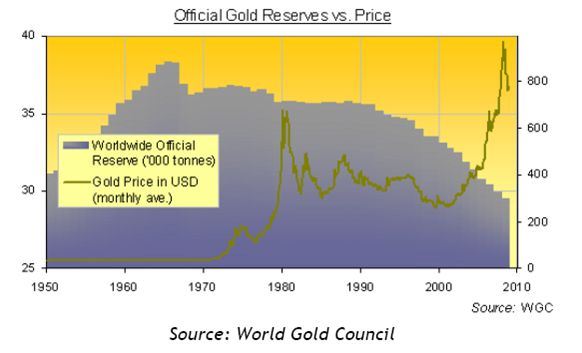

Centrálne banky vlastnia zhruba 20% všetkého zlata. Pokiaľ vynecháme šperky, je tento podiel ešte väčší. Preto správanie sa centrálnych bánk môže mať väčší dopad, ako si mnohí myslia. História ukazuje nasledujúce súvislosti:

- Centrálne banky zlato nemajú radi. Môže to totiž naznačovať, že niečo robia zle (keby ho mali veľa).

- Pokiaľ ide o trh so zlatom, centrálne banky sa správajú procyklicky. Ako je vidieť na dolnom grafe (z údajov World Gold Council) zo stavu oficiálnych zlatých rezerv vyplýva, že centrálne banky mali v časoch medvedieho trhu so zlatom (v rokoch 1990 až 2002), svoj podiel na zhoršujúcom sa stave, keďže zlato do roku 1973 počas rally predávali a nakupovali.

![saxo_2.jpg]()

S ohľadom na nedávne diskusie ohľadne nahradenia USD ako svetovej meny zlatom a EUR sa domnievam, že Rusko a Čína budú v akumulácii zlata pokračovať. Sú pripravení postupne a v dlhom období nahradzovať dolár. Pretože zlato je kótované v dolároch, mal by byť tento vývoj pre zlato pozitívni.

Vzniká na objemoch pôžičiek centrálnych bánk bublina?

Centrálne banky požičiavajú zlato vo veľkom množstve a to im pomáha znížiť množstvo zlata v účtovníctve. Na trh so zlatom to má opačný vplyv. Podľa môjho názoru, FED a aj Bank of England veľké množstvo zlata fyzicky odstránili, keď ho zapožičali za veľmi nízku sadzbu. Tí, ktorí si ho požičali, ho predali a za výnos z tohto predaja nakúpili štátne dlhopisy, ktoré vynášajú viacej, ako je úrok za zapožičanie zlata.

Pokiaľ si dobre pamätám, v roku 2002 sme sa pýtali Dánskej centrálnej banky, koľko zlata majú zapožičaného. Odpovedali, že 96 percent. Pokiaľ je prax ostatných centrálnych bánk podobná, tak je zrejmé, kde sa rodí problém. Vyvstáva niekoľko otázok ohľadne prudkého rastu ceny zlata v posledných piatich rokoch:

- Pokiaľ rastie objem pôžičiek zlata a jeho cena dramaticky rastie, pritom z jeho predaja sú peniaze investované do rozdielu výnosov medzi zlatom a štátnymi dlhopismi, je potom súčasný rast ceny zlata dôsledkom uzatvárania krátkych pozícii na zlato (tzv. short-squeeze), kedy ho účastníci trhu nakupujú späť, aby ho mohli vrátiť centrálnym bankám? Vyzerá to tak.

- Aký dopad môže mať pád finančnej inštitúcie typu Lehman Brothers, pokiaľ boli v zlate nakrátko, t.j. mali požičané zlato od centrálnej banky a to predali na trhu? Toto množstvo zlata zjavne nebolo vrátené. Bolo by naozaj zaujímavé vedieť, ktoré banky mali požičané zlato s tým, že ho následne na trhu predali. Mohlo to mať zaujímavé dôsledky pre rozhodovanie, komu štát pomôže a komu nie.

- Na základe vyššie uvedených rizík obmedzujú centrálne banky možnosti požičiavania zlata? Veríme, že áno a že výpožičky začali obmedzovať už pred rokmi. Toto môže byť jedným z hlavných faktorov, ktoré mimo poklesu hodnoty dolára tlačí cenu zlata hore.

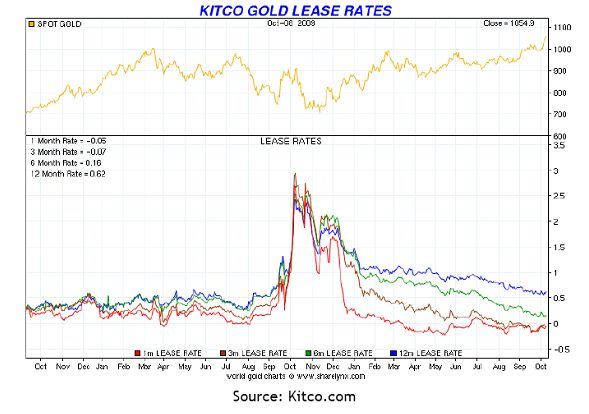

Stalo sa zlato predmetom Carry Trades?

Stalo sa to po prvýkrát za niekoľko rokov, pokiaľ nie po prvý krát vôbec. Cena za požičanie je teraz 0,6 % za rok. Jedno ročné sadzby na menách ako CAD, JPY, GBP, USD a HKD sú všetky nižšie. Náklady pre držanie zlata skôr ako mien sa tak dostali na nulu alebo, pre inštitucionálnych hráčov, sú dokonca negatívne.

![saxo_3.jpg]()

17-ročný medvedí trh na akciách? Býčí trh na zlate?

Pokiaľ sa pozrieme na ceny akcií v dlhodobom horizonte, objavíme 18-ročné cykly býčích a medvedích trhov. To isté, ale opačné, uvidíme pri cene zlata.

Pri pohľade na graf hore je zrejmé, aká tesná je dlhodobá korelácia medzi cenou zlata a akcií. Na prelome tisícročia začala trhu dominovať extrémna volatilita v cenách akcií, naviac v medveďom trhu a silný býčí trh pri zlate. Toto možno bude pokračovať aj v ďalšej dekáde, kedy bude ďalší 18-ročný cyklus ukončený. Dosiaľ tento trend podporuje aj vývoj ceny dolára. Očakávame, že toto bude pokračovať aj v ďalších rokoch.

Zlato ako ochrana proti inflácii?

Zlato je často vnímané ako ochranu proti inflácii. Domnievame sa, že táto definícia nie je presná. Zlato slúži ako poistka proti nestabilite. Má tendenciu rásť v dobách nečakanej inflácie alebo naopak deflácie. Preto cena rástla v rokoch 1982 a 1985-1987. Preto sa mu darí aj teraz, keď USA zažívajú prvú defláciu od roku 1955.

Odraz od dna

Zlato má pred sebou ešte dlhú cestu. A to ako v raste ceny, tak v počte rokov, kedy môže rásť. Pravdepodobne bude volatilné. Zažijeme štvrťročné alebo ročné poklesy ceny o 30 alebo 50 %, ale celkový smer bude mieriť hore. 5-ročný cieľ pre cenu zlata je 1500 USD/uncu. To by znamenalo rast zo súčasných úrovní o 7,4 % p.a.

Autor pracuje ako hlavný stratég Saxo Bank ![saxo.jpg]()