Málokto sa však odváži tvrdiť, že v prípade pravidelných investícií je riziko merané volatilitou výhodou. A to bez existencie kladného výnosu! Cieľom komentára je overiť platnosť tohto odvážného tvrdenia.

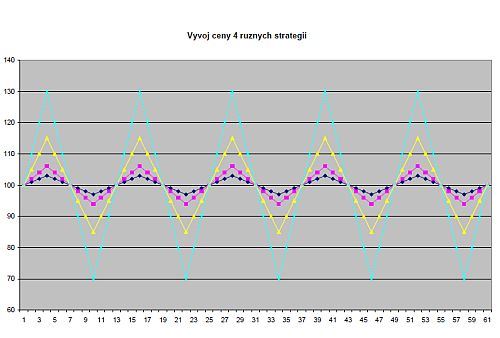

Uvažujme štyri investičné inštrumenty. Všetci dosiahnu na rovnakej perióde (tu 60 meraní) rovnakého (tu nulového) výnosu pre takmer perfektnej korelácii*. Vývoj ceny jednotlivých inštrumentov, začínajúcich aj končiacich na 100 Kč ( cca 3,8 €; nulový výnos) si môžeme vizualizovať na grafe č. 1.

Graf č. 1: Vývoj ceny štyroch rôznych stratégií

![pioneer_1.jpg]()

Teraz založme na tieto inštrumenty program pravidelných investícií. Každú periódu (napríklad mesiac) investujeme 100 Kč (cca 3,8 €) do každého jednotlivého inštrumentu.V náš prospech by malo hovoriť, že:

- za lacnejšiu cenu nakúpime viac podielových listov

- za drahšiu cenu nakúpime menej podielových listov

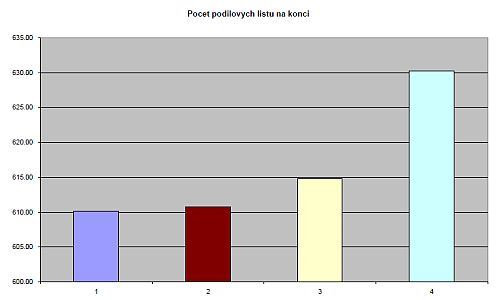

Výsledok:

Graf č. 2 Potvrzuje, že u najrizikovejšiej stratégie sa nám za rovnaké peniaze podarilo celkovo nakúpiť najviac podielových listov. Platí totiž, že čím väčšia volatilita, tým priaznivejší efekt lacných/drahých nákupov.

Graf č.2: Počet podielových listov na konci

![pioneer_1_1.jpg]()

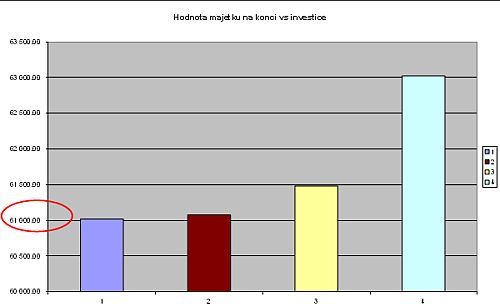

Graf č. 3 ukazuje, že pri celkových investíciách 61 000 Kč (cca 2 346 €) do každej stratégie sme dosiahli najväčšie hodnoty majetku u najrizikovejšej stratégie.

Graf č.3: Hodnota majetku na konci vs. investícia

![p.jpg]()

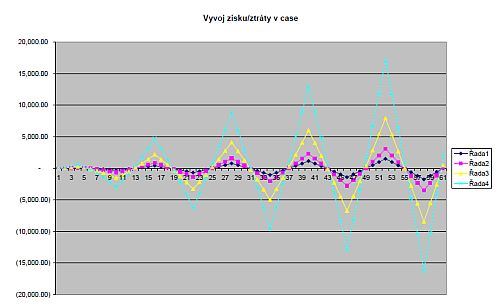

Graf č. 4 ukazuje, že aj u pravidelných investícií hodnota majetku kolísa v čase a že stratégia lacného predaja v duchu „Kto utečie, vyhráva,“ príliš nedáva zmysel a kladný výnos rozhodne nezaistí. Aj tu platí, že čím rizikovejšia stratégia, tým vyššia strata.

Graf č. 4 Vývoj zisku/straty v čase

![pioneer_1_2.jpg]()

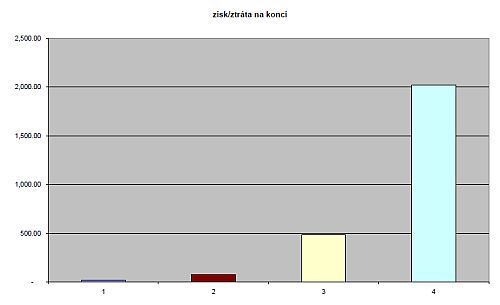

Graf č. 5 potvrzuje pozitívny vplyv rizika. Pripomeňme, že všetky inštrumenty zámerne dosiahli rovnakého, tu nulového, výnosu. Napriek tomu, že zisk pri konzervatívnej stratégii č. 1 nie je nijako závratný, je kladný aj napriek tomu, že žiadny inštrument nedosiahol kladný zisk! Dôvodom je už zmienený nákup viacerých podielových listov pri cene pod 100 Kč (3,80 €) a menej podielových listov pri cene nad 100 Kč (3,80 €).

Graf č. 5: Zisk/stráta na konci

![pioneer_1_3.jpg]()

Na záver je potrebné zdôrazniť, že taktika „Teraz prestanem a počkám, až sa to urobí“ síce môže priniesť v dobe krízy dočasnú úľavu, avšak nedôjde k nákupu väčšieho množstva podielových listov za nízke ceny a všetky výhody pravidelných investícií vyjdu nazmar.

V reálnom živote hovorí v prospech investorov skutočnosť, že jednotlivé inštrumenty nedosahujú nulový výnos. Platí totiž vzťah: vyššie (nižšie) riziko = vyšší (nižší) očakávaný (a nie garantovaný) výnos.

![]() Varovanie: Rizikovejšie inštrumenty (napr. akciové fondy) by mali zvoliť iba tí investori, ktorí sú ochotní a schopní dodržať tak dlhý horizont, aby nemuseli predávať so stratou. U pravidelnej investície ide o výrazne kratšiu periódu než u nešťastne načasovanej jednorázovej investície.

Varovanie: Rizikovejšie inštrumenty (napr. akciové fondy) by mali zvoliť iba tí investori, ktorí sú ochotní a schopní dodržať tak dlhý horizont, aby nemuseli predávať so stratou. U pravidelnej investície ide o výrazne kratšiu periódu než u nešťastne načasovanej jednorázovej investície.

* počet periód ani výška výnosu nie je podstatná. Dôležité je len, že inštrumenty dosiahnu rovnakého výnosu a sú merané na rovnakej perióde, pretože chceme merať iba vplyv volatility.

Autor pracuje ako analytik trhov a produktov Pioneer Investments ![pioneer_invetments.jpg]()