Euro v piatok pokračovalo v oslabovaní a dosiahlo nové minimá na 1,2360. Od maxima dosiahnutého 5. mája tak oslabilo o 5,5 %. Eufória, ktorá nasledovala po oznámení európskej pomoci bola čoskoro nahradená obnoveným strachom a špekuláciami nad budúcnosťou jednotnej európskej meny. Niekoľkoročné minimum 1,2330 by malo poskytnúť euru určitú formu pomoci, pretože v cene už sú zapracované zlé správy.

Komodity boli zasiahnuté rovnako negatívne ako ostatné sektory, okrem zlata a striebra. Index Reuters Jefferies CRB klesol za minulý mesiac o viac ako 6 %, pričom pokles viedli cukor a ropa WTI. Čínsky dopyt po základných kovoch a rope bol v minulých mesiacoch tým hlavným faktorom, ktorý ťahal ich cenu nahor, avšak teraz začali oslabovať. Obchodníci sa sústredia na snahy o obmedzenie možnosti prehriatia čínskej ekonomiky a to môže spôsobiť v nasledujúcich mesiacoch zníženie dopytu.

Súčasná situácia a budúce očakávania sa pri rope pomerne líšia. Výsledkom je šesťmesačné kontango vo výške 10 dolárov. Prémia na júnových kontraktoch po oznámení zásob, ktoré vyrástli na 37 miliónov barelov, dosiahla úroveň 4 dolárov. To je najstrmšie kontango, ktoré pozorujeme od prepadu cien v minulom roku.

![saxo_1_14.jpg]()

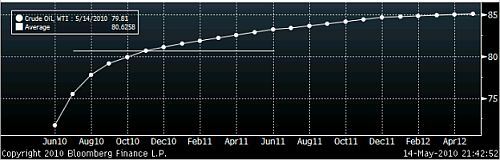

Táto disproporcia medzi mesačnými cenami je vidieť aj na spreade voči severomorskej rope Brent, ktorá sa historicky obchoduje za nižšiu cenu. Minulý mesiac však rozdiel v cene dosiahol 5,5 USD v prospech Brent. Forwardová výmenná krivka nám tak stále hovorí niečo iné, než čo pre ďalšie mesiace napovedá súčasný vývoj. Priemerná júnová cena a 12-mesačné kontrakty sa obchodujú okolo 80,60 USD, čo je síce proti 88,00 USD v minulom mesiaci znateľne nižšie, ale napriek tomu vyššie, než sú súčasné cenové úrovne.

![saxo_1_15.jpg]()

Zvýšené zásoby ropy môžeme pripísať zvýšenému importu ako z amerického Gulf Cost, tak z Kanady. Historicky vstupujeme do obdobia, kedy spotreba ropy začína rásť, a tak by sme mali pozorovať aj znižujúci sa rozdiel voči cene severomorského Brent. Teraz sa tankery a zásobníky na ropu opäť začínajú prenajímať pre to, aby sa súčasná lacnejšia ropa predala v budúcnosti za vyššie ceny.

Technická ropa WTI s dodaním v júni prelomila rastúci trend z júna 2008 poklesom pod 75 USD a ďalší support je tesne pod úrovňou 70 USD. Júnové kontrakty vypršia v tomto týždni a júlové sa obchodujú o 4 doláre vyššie. V dôsledku poklesu ceny práve pri júnových kontraktoch je však otázkou, či vysoké zásoby a európske problémy nebudú naďalej tlačiť na pokles cien.

Zlato pokračovalo minulý týždeň v raste s tým, ako otázky o budúcnosti eura viedli k panickému zabezpečovaniu proti jeho pádu. Zlato prekročilo cenu 1000 € a za rok v eure vyrástlo o 32 %. Rast ceny tiež podporili obavy, že európsky záchranný plán povedie k rastu inflácie. V dolárovom vyjadrení tak bolo dosiahnuté nové maximum na cene 1250 USD, potom došlo k vyberaniu ziskov.

Posilňujúci dolár zatiaľ nemal na cenu žiadny vplyv, ale niektorí komentátori si kladú otázku, koľko je tu priestoru pre ďalšie zisky. Teraz je trh nastavený psychologicky na ďalší rast a kombinácia strachu a momenta môže ľahko vyhnať ceny tam, kde ich trh očakáva.

![saxo_1_16.jpg]()

Krátkodobo môže výpredaj na ostatných komoditách viesť k tomu, že obchodníci využívajúci maržu môžu predávať ziskové pozície na zlate a striebre, aby vyrovnali margin cally na stratových pozíciách. Podporu tvoria ceny 1210, 1200 a 1185 dolárov.

Meď High Grade klesala už tretí týždeň v rade. Investori sledujú európsku a čínsku ekonomiku v obavách, pretože ich spomalenie by znížilo dopyt po priemyselných kovoch. Posilňujúci dolár taktiež negatívne pôsobí na ochotu investovať do komodít ako alternatívneho aktíva.

Rastový trend je definovaný predchádzajúcimi tromi minimami a v súčasnosti je nad cenou 300 pre kontrakty s dodaním budúci mesiac, pričom rezistencia je na cene 325. Pokles pod úroveň podpory by znamenal možný pokles až na februárové minimá na úrovni 286 dolárov.

![saxo_1_17.jpg]()

Svetové zásoby pšenice, ryže a kukurice rastú už tretí rok v rade a aspoň pre túto chvíľu znižujú obavy z toho, že svet nedokáže uživiť stále rastúcu populáciu. Navyše počasie hovorí v prospech súčasnej úrody.

Zdlhodobého pohľadu sa očakáva vďaka rastúcej populácii a vďaka zvyšovaniu použitia obilnín ako zdroja biopalív potreba vyššej produkcie. Americké ministerstvo poľnohospodárstva predpokladá zužovanie rozdielu medzi dopytom a ponukou počas rokov 2010 a 2011. Cena kukurice a pšenice je na ročnej báze nižšie o 15 % a v dohľadnom horizonte sa dá skôr čakať obchodovanie v aktuálnom cenovom pásme.

Cukor sa obchoduje na polovici ceny v porovnaní so situáciou pred troma mesiacmi. Pohyb ceny má na svedomí najmä situácia v Indii, ktorá je najväčším svetovým spotrebiteľom cukru. Tá stojí za februárovým nárastom i následným kolapsom.

Predpoklady hovorili pre rok 2009/10 o výške úrody cca 13 miliónov ton, v skutočnosti však bolo zožatých 18,5 milióna ton. To spôsobilo, že sa zásoby dostali z deficitu 8,5 miliónov ton do prebytku vo výške 2,5 ton pre rok 2010/11. Konečné čísla z Indie a Brazílie, najväčších svetových producentov, budú známe až v lete.

Dlhodobý rastový trend poskytuje podporu na 11 dolároch. To ešte dáva priestor k poklesu. Dlhodobí investori môžu začať uvažovať o postupnom budovaní pozície.

![saxo_1_18.jpg]()